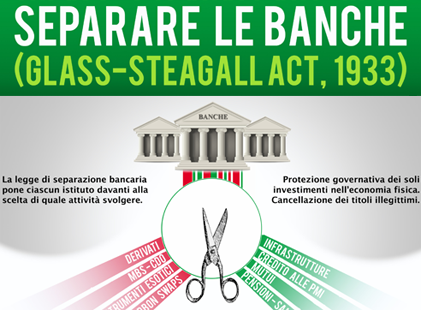

Quasi dieci anni sono trascorsi dallo scoppio della crisi finanziaria globale. Da allora, le élite transatlantiche hanno peggiorato la crisi. Avrebbero potuto, e dovuto, ripristinare i criteri della legge Glass-Steagall per la separazione bancaria, liberandosi del mostruoso debito speculativo che ha provocato la crisi. Invece, hanno continuato a salvare le banche zombie, mentre l’Unione Europea, in particolare, ha imposto politiche di austerità che hanno gettato intere economie nazionali nella depressione.

Come risultato, il 2017 si apre all’insegna della cosiddetta “crisi bancaria italiana”, caratterizzata da centinaia di miliardi di sofferenze, o “Non Performing Loans”. Nel passato, quando un cliente era tre mesi in arretrato nei pagamenti (per cui il prestito era “Non Performing”), il compito primario della banca era quello di superare la fase difficile assieme al cliente. Oggi invece, le regole di Basilea III impongono alla banca di tirare il freno, classificare il prestito a “rischio”, tagliare ogni finanziamento e coprire l’esposizione con risorse di capitale, anche se il cliente dispone di un patrimonio (collaterale).

Il caso del Monte dei Paschi è esemplare. MPS ha una parte commerciale e una di investment bank, sviluppata dopo la famosa riforma Draghi-Amato che aboliva la separazione bancaria. La crisi di MPS è nata prima con avventure

finanziarie, ed è stata aggravata dalla crisi del credito.

La causa singola principale del dissesto di MPS è ormai riconosciuta essere l’acquisizione di Antonveneta nel 2008. La banca fu acquistata da Santander al prezzo ufficiale di 9 miliardi e a un costo complessivo di 19 miliardi. Per coprire le perdite in bilancio, furono acquistati i famosi contratti derivati “Alexandria” e “Santorini” da Deutsche Bank e da Nomura, che aumentarono il debito. Analizzando l’intera vicenda, inspiegabile da un punto di vista economico, è forte il sospetto che MPS fu sacrificata per sostenere Santander, che si era fortemente esposta accollandosi i debiti di ABN-Amro.

A quell’epoca Mario Draghi era governatore della Banca d’Italia e capo del Financial Stability Forum, l’ente incaricato di analizzare lo stato del sistema finanziario e suggerire proposte al G7. Nel 2008, Draghi autorizzò l’acquisto di Antonveneta nonostante la stessa vigilanza di Bankitalia avesse messo in luce gli aspetti problematici della banca, e in particolare la forte esposizione debitoria, in un rapporto dell’anno precedente. Inoltre, Draghi scambiò il prezzo con i costi, alla stregua di uno scolaretto, autorizzando l’acquisizione al “costo” totale di 9 miliardi.

Oggi lo stesso Draghi spinge MPS a sacrificare i piccoli risparmiatori, possessori di quei bond subordinati di cui egli autorizzò l’emissione nel 2008 per coprire parte dei costi da egli stimati erroneamente a meno della metà di quelli reali. Quarantamila piccoli obbligazionisti dovrebbero essere puniti per gli errori compiuti da Draghi e compagnia.

Il governo italiano ha deciso la nazionalizzazione di MPS e annunciato che quegli obbligazionisti non saranno espropriati, ma la BCE e il governo tedesco insistono su un bail-in. Se Roma cede, le conseguenze saranno economicamente e politicamente rovinose.

Nel frattempo, il tema di cui tutti evitano di parlare, e cioè l’esposizione in derivati delle grandi banche europee, non è sparito. La BCE ha assicurato loro un altro anno di sopravvivenza estendendo il QE fino alla fine del 2017 e allargando la gamma dei titoli acquistabili. Questa situazione non è sostenibile e, se le nazioni vogliono sopravvivere, esse devono muoversi preventivamente con una riorganizzazione finanziaria lungo le linee della legge Glass-Steagall, prima che avvenga un’esplosione incontrollabile.

Vedi anche: Nazionalizzare MPS? Solo con Glass-Steagall