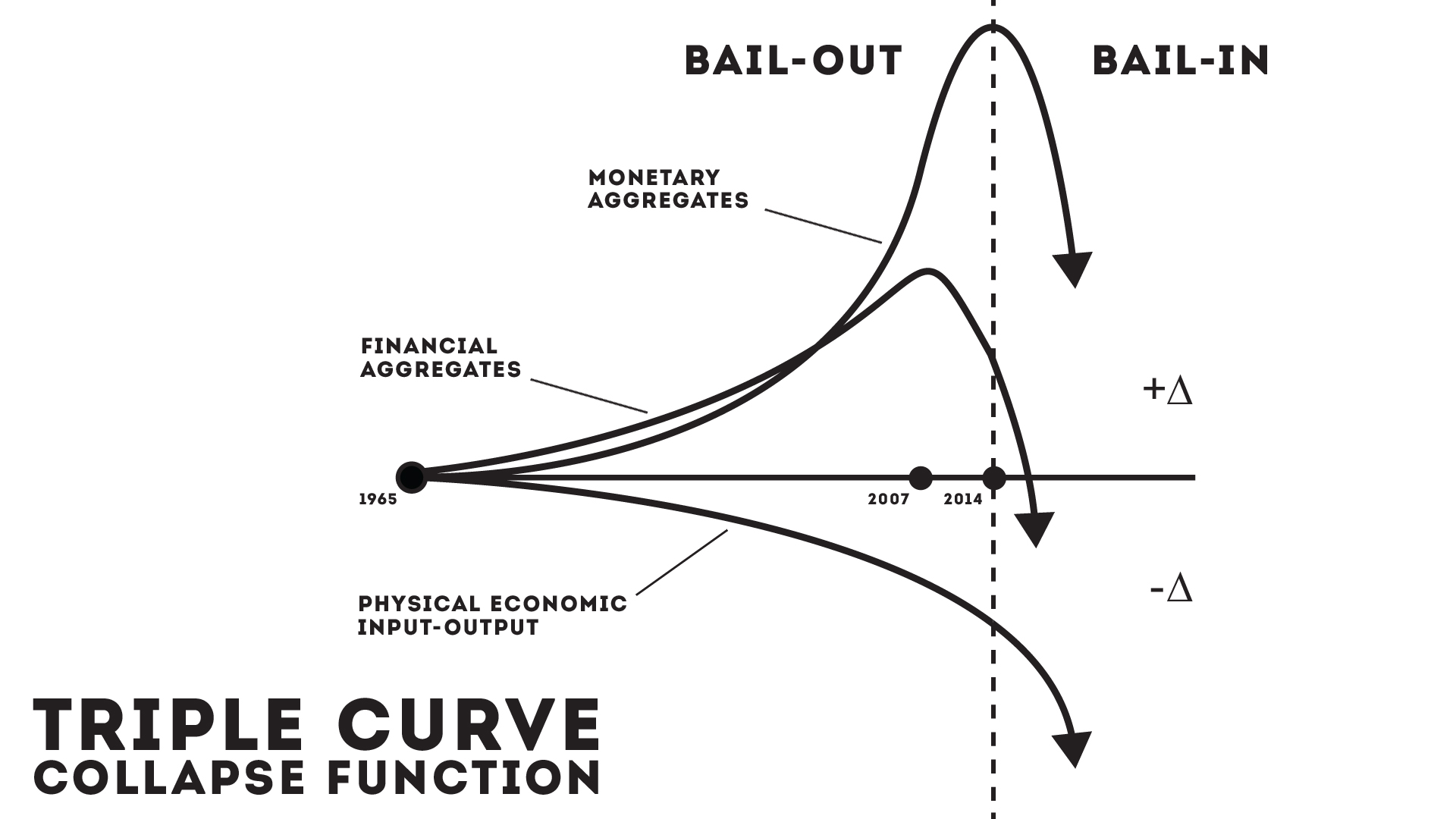

Nel 1995 Lyndon LaRouche pubblicò l’ormai famoso diagramma della “tipica funzione di collasso”, detta anche “tripla curva”, stabilendo così la propria autorità nel prevedere la natura del collasso del sistema finanziario, che si verificò poi puntualmente nel 2007/2008.

Il diagramma mostrava qualitativamente, cioè in forma pedagogica, le curve divergenti dell’economia reale da una parte, e degli aggregati monetari e finanziari dall’altra, formanti un divario che sarebbe stato colmato solo da un crac del sistema. Successivamente LaRouche ammonì che nel tentativo di salvare il sistema, le banche centrali si sarebbero trovate di fronte a un dilemma insolubile: o avrebbero alimentato una spirale iperinflattiva con l’espansione monetaria o, per sgonfiare la bolla, avrebbero provocato una reazione a catena che avrebbe disintegrato il sistema.

Rifiutandosi di applicare le misure suggerite da LaRouche nel 2008, le autorità monetarie hanno rinviato la fine del sistema aumentando la carica esplosiva. È quanto ha riconosciuto William White, ex economista capo della Banca per i Regolamenti Internazionali e ora all’OCSE, in un’intervista concessa al Telegraph, ai margini del Forum di Davos, il 23 gennaio. “Le banche centrali sono prigioniere di una ‘trappola del debito’. Non possono mantenere i tassi vicini allo zero perché crescono le pressioni inflazionistiche globali e la bolla finanziaria diventerà ancor più pericolosa, ma non possono nemmeno aumentarli facilmente perché rischierebbero di far saltare in aria il sistema”, ha dichiarato White.

“Tutti gli indicatori di mercato sono attualmente molto simili a quelli che vedemmo prima della crisi di Lehman, ma la lezione è stata in qualche modo dimenticata”.

Con il Quantitative Easing (QE), spiega White, “le banche centrali hanno versato più benzina sul fuoco. Nessuno sa che cosa accadrà quando cesserà il QE. I mercati stiano bene attenti poiché presentano molti punti di frattura”. Inoltre, il credito in dollari al di fuori della giurisdizione americana è aumentato di cinque volte in quindici anni, raggiungendo i diecimila miliardi. Perciò, “non appena il mondo si troverà nei guai, un sacco di gente avrà difficoltà a ripagare quel debito”.

Come esempio della qualità deteriorata del credito, White menziona la crescita di uno strumento finanziario non regolato, le “cedole Schuldschein tedesche”. Gli Schuldschein (SS) sono cambiali che finora venivano usate per autofinanziamento da imprese tedesche in Germania, ma negli ultimi anni il mercato si è allargato a clienti internazionali che non hanno accesso ad altre forme di finanziamenti, le quali richiedono un rating o un prospetto informativo (gli SS non ne richiedono alcuno), diventando un vero e proprio sistema bancario ombra ad alto rischio.

Uno squarcio su questo mercato si è aperto con il fallimento dell’impresa britannica Carillon e la crisi del gruppo sudafricano Steinhoff. Carillon aveva contratto 112 milioni di sterline di debito tramite le cedole SS nei confronti di casse di risparmio e banche regionali tedesche.

“Le imprese farmaceutiche sono soggette a leggi che le costringono ai collaudi per evitare conseguenze indesiderate, prima di lanciare un medicinale, ma le banche centrali hanno lanciato il grande esperimento sociale del QE curandosi poco e colpevolmente degli effetti collaterali”, afferma White. “Stiamo finendo le munizioni. Temo che a qualche punto questo sarà risolto con un bel po’ di insolvenze”.