L’inflazione è in aumento e le banche centrali reagiscono con il solito riflesso condizionato: alzando i tassi di interesse. L’11 giugno, la Banca Centrale Europea ha aumentato i tassi dal 2 al 2,25%. Si tratta del primo aumento da quasi tre anni. L’inflazione era salita al 3,2%, ben al di sopra dell’obiettivo del 2% fissato dalla BCE. Il 15 giugno, la Banca del Giappone ha aumentato i tassi all’1%, il livello più alto degli ultimi trent’anni (la BoJ è nota per aver applicato tassi negativi per molto tempo). Anche la Federal Reserve statunitense è pronta ad avviare un aumento dei tassi di interesse, secondo quanto riportato dalla stampa, dopo che è stato registrato un tasso di inflazione del 3,8%.

La dottrina economica dominante ipotizza solo due cause dell’inflazione: l’aumento dei costi, in particolare dei salari (“cost push”), e la domanda “eccessiva” (“demand pull”). Ma l’inflazione può avere molte cause, come gli shock dei prezzi dell’energia – come quello che ha colpito l’economia mondiale a causa della guerra contro l’Iran (e ancora prima con le sanzioni alla Russia) – e soprattutto l’iperinflazione di aggregati finanziari privi di valore (speculazione) che contamina l’intero sistema. Restringere l’offerta di moneta non risolverà il problema, ma lo aggraverà, aumentando i costi di produzione e, in ultima analisi, i prezzi al consumo.

Tassi di interesse più elevati accelereranno inoltre il collasso finanziario, rendendo la liquidità più scarsa e aumentando quindi il costo del rifinanziamento della bolla speculativa.

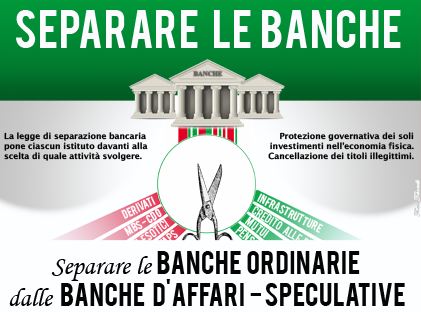

Anche i tassi di interesse più bassi sono una politica sbagliata – fintanto che la bolla finanziaria rimane intatta – perché faciliteranno solo un ulteriore afflusso di fondi verso il cancro finanziario. In breve, nell’attuale sistema, le opzioni disponibili sono tutte perdenti. Come ha spesso spiegato Lyndon LaRouche, l’attuale sistema morirà o per iperinflazione o per un crollo a catena. Invece di scegliere in che modo morire, occorre attuare una riorganizzazione fallimentare del sistema, proteggendo la parte commerciale, legata all’economia reale, e lasciando che la parte speculativa segua il proprio destino – nella migliore delle ipotesi, cancellando tutto il debito derivato e reintroducendo un quadro normativo del tipo Glass-Steagall.