Justin Yifu Lin, un influente economista cinese che è stato il primo Economista Capo della Banca Mondiale proveniente da un paese in via di sviluppo ed è attualmente membro del Consiglio di Stato di Pechino, ha previsto lo scoppio della bolla dell’IA in un discorso tenuto al Fudan Chief Economist Forum di Shanghai il 23 novembre. “A mio avviso,” ha detto Lin, “durante il periodo del 15° Piano Quinquennale (2026-2030), è molto probabile che la bolla dell’IA scoppi in modo simile al crollo delle dot-com del 2000. Una tale rottura potrebbe essere dannosa quanto il collasso della bolla immobiliare statunitense nel 2008, che innescò una crisi finanziaria negli Stati Uniti e in tutto il mondo” (https://www.pekingnology.com/p/justin-yifu-lin-warns-us-ai-bubble).

Una crisi finanziaria, o “una forte correzione” del valore delle azioni dell’IA, come la chiama la Banca d’Inghilterra, potrebbe arrivare molto prima della previsione conservatrice di Lin. Non si tratta solo dell’IA, ma sappiamo che ci sono molteplici potenziali inneschi: il mercato del credito privato, il mercato obbligazionario, il nuovo mercato subprime, la possibile insolvenza di una banca importante, ecc. Ma questa volta, il debito complessivo è più grande e le banche centrali e i governi hanno molta meno “potenza di fuoco” per salvare il sistema.

L’oligarchia conta su tre strumenti per intervenire: a) salvataggio delle banche da parte dei governi, b) salvataggio da parte delle banche centrali (stampa di moneta) e c) una terza opzione, che probabilmente adotteranno per prima. Per quanto riguarda l’opzione a), dopo la spesa pubblica durante e post-Covid e la stagnazione/recessione economica, il debito pubblico è fuori controllo. Quanto all’opzione b, le banche centrali sono divise al loro interno sulla questione a causa delle conseguenze inflazionistiche. Alla fine, saranno costrette a stampare moneta, ma prima metteranno in atto la terza opzione: il “bail-in”.

L’UE ha già un regolamento sul bail-in, che comporterebbe un prelievo forzoso (haircut) su tutti i depositi bancari superiori a 100.000 euro. Dopo la crisi finanziaria del 2008, un bail-in è stato già attuato a Cipro, in Grecia e in Islanda. Prima di allora, l’Argentina impose il famoso Corralito, cioè un blocco dei prelievi, seguito dalla conversione forzata dei depositi in dollari a un tasso svantaggioso, ergo, un prelievo di fatto. Oppure, potrebbe essere attuato un prelievo diretto sui conti bancari. Ciò è avvenuto, ad esempio, nel 1992 in Italia, quando il governo Amato impose un prelievo dello 0,6% per arginare una crisi dei conti correnti.

Un precedente più pertinente è il prelievo imposto dal governo italiano nel 1922, poco prima della Marcia su Roma di Mussolini. Il governo Facta impose una “tassa sul capitale” del 6%, inizialmente attraverso un Regio Decreto-legge, consentito dalla costituzione di allora, ma poi approvato dal Parlamento nel 1924, quando ormai questo era una scatola vuota.

L’attuale deriva autoritaria in Europa, in cui politici di primo piano hanno già invocato lo stato di emergenza a causa della “minaccia russa”, potrebbe in realtà puntare a creare il quadro per un bail-in del sistema finanziario nel contesto di una crisi economica e sociale, con un apparato repressivo pronto ad affrontare il malcontento.

TLO lancia la “Legge sul benessere generale per il 250° anniversario dell’America”

In previsione di una crisi finanziaria globale che solo i ciechi non riescono a vedere, la LaRouche Organization (TLO) e lo Schiller Institute hanno lanciato una campagna per chiedere che vengano impediti i salvataggi bancari e i bail-in, protette le famiglie e ripristinato il credito pubblico produttivo per mezzo di una nuova regolamentazione bancaria, sul modello del Glass-Steagall Act del 1933. È stata quindi redatta la bozza di un nuovo disegno di legge, che nella prefazione recita:

“Per promuovere il benessere generale, lasciamo che l’America, nel suo duecentocinquantesimo anniversario, scelga il sistema economico americano – il sistema di credito pubblico ideato dal Segretario al Tesoro Alexander Hamilton, nel suo Rapporto sul credito pubblico del 1791 e altri rapporti al Congresso – piuttosto che un sistema di speculazioni finanziarie e crisi.

“Al fine di garantire, per noi stessi e per i nostri posteri, i benefici della libertà dal colonialismo e della cooperazione pacifica tra nazioni libere e sovrane, gli Stati Uniti desiderano inoltre che il proprio progresso economico sia integrato da un progresso e uno sviluppo simili da parte delle nazioni partner, comprese quelle in via di sviluppo.

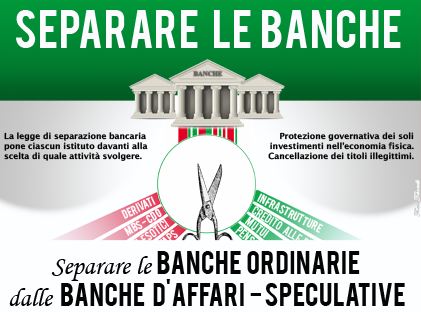

“A. Separazione bancaria

“Promulgare una politica generale di separazione bancaria. Il suo scopo è quello di separare le attività bancarie commerciali di deposito e prestito dalle attività di investment banking, merchant banking e speculazione in titoli di debito: tale separazione bancaria fu realizzata con lo U.S. Bank Charter Act del 1816 del presidente Madison, che rifondò la Banca Nazionale degli Stati Uniti; con i Banking Acts del 1863 e del 1864 del presidente Lincoln, durante la guerra civile americana, che crearono il primo sistema di licenze bancarie a livello nazionale; con il Glass-Steagall Act del 1933 del presidente Franklin Roosevelt, che diede inizio alla ripresa dalla Grande Depressione; nel Bank Holding Company Act del 1957; così come nelle leggi bancarie modellate sul Glass-Steagall in diverse nazioni europee dopo la seconda guerra mondiale.

“1. Riorganizzazione delle banche commerciali

“Dal crollo finanziario globale del 2007-08 fino all’inizio degli anni 2020, il rapporto prestiti/depositi nel sistema bancario statunitense nel suo complesso è passato dal 102% al 60%; e nelle sei maggiori megabanche di Wall Street da circa l’85% a circa il 40%. Il resto è costituito da investimenti speculativi, tra cui la proprietà o i servizi di brokeraggio per migliaia di hedge fund, fondi comuni di investimento monetario, ecc.

“Il ripristino di Glass-Steagall lo proibirà. Le banche avranno un periodo di sei mesi, determinato dal Congresso, durante il quale dovranno vendere o separare tutte le divisioni speculative sui titoli, lasciando tali entità senza alcuna prospettiva di salvataggio da parte del governo federale, della FDIC o della Federal Reserve in caso di fallimento.”

Il testo completo del disegno di legge può essere consultato qui: https://www.laroucheorganization.com/glass_steagall.