Il meccanismo è semplice: la bolla globale è mantenuta in vita dai bassi tassi di interesse, dal denaro a basso costo che consente investimenti finanziari ad alta leva in titoli di ogni tipo, compresi i derivati con sottostante di valore dubbio. Per sopravvivere, la bolla ha bisogno di una liquidità sempre crescente. Non appena in qualche parte del sistema globale si apre una crisi di fiducia, partono le richieste di rientro (margin call) e si verifica una crisi di liquidità, che minaccia il collasso del sistema.

È ciò che è accaduto il 31 ottobre, quando i tassi nel mercato interbancario “repo” sono aumentati, spingendo la Federal Reserve e il Tesoro degli Stati Uniti a un’iniezione di liquidità di emergenza. La crisi di liquidità non è stata risolta, come indicato dalle svendite sui mercati azionari. L’indice S&P 500 è sceso del 3,7% a novembre e potrebbe peggiorare ulteriormente. Per soddisfare le margin call, gli hedge fund stanno liquidando azioni, bitcoin, argenteria, ecc.

Sullo sfondo, la crisi del debito sovrano potrebbe provocare un altro shock per il sistema, qualora l’inevitabile stress sulla liquidità causasse l’aumento del costo del rifinanziamento del debito. Il debito degli Stati Uniti è uno dei candidati a scatenare lo shock, poiché il 19% delle entrate fiscali statunitensi è attualmente destinato al pagamento dei tassi di interesse, con tendenza in crescita. Nei prossimi giorni sono in programma aste per 150 miliardi di dollari che assorbiranno ulteriore liquidità.

Un altro candidato è il Giappone, poiché il nuovo governo ha annunciato un “programma di stimolo” da 135 miliardi di dollari, che sicuramente disturberà e potrebbe anche interrompere il meccanismo del carry trade, attraverso il quale i capitali presi in prestito a basso costo in Giappone venivano investiti in titoli a rendimento più elevato negli Stati Uniti. Si teme un aumento dei tassi giapponesi come conseguenza dell’espansione del già gigantesco debito (oltre il 250% del PIL) e un conseguente rimpatrio di capitali, con conseguenze sui titoli statunitensi e sulla liquidità globale.

Gli operatori guardano con ansia al 1° dicembre, quando la Federal Reserve ricomincerà ad acquistare titoli, al fine di immettere liquidità nel sistema in cambio di titoli fuori mercato, ma potrebbe essere troppo poco e troppo tardi.

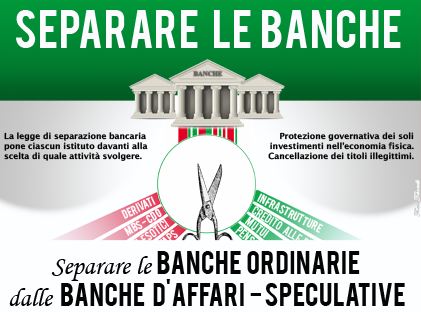

Non c’è modo che le banche centrali possano salvare il sistema. Un piano di salvataggio avrebbe dimensioni maggiori rispetto a quello del 2008 e i governi hanno esaurito la loro capacità di sostenerlo. L’unico strumento a loro disposizione è la stampa di denaro, ovvero l’iperinflazione. I legislatori dovrebbero impedirlo con urgenza, assumendo il comando della politica e seguendo le orme del grande Presidente Roosevelt (FDR), con una riforma che separi il sistema bancario produttivo da quello speculativo (Glass-Steagall Act).