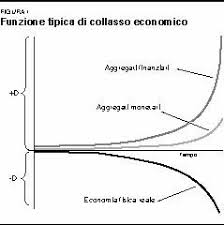

Negli anni Novanta, Lyndon LaRouche creò un diagramma chiamato “tipica funzione di collasso” o più semplicemente “tripla curva” per illustrare graficamente la dinamica che stava portando al collasso del sistema finanziario mondiale. Il grafico mostra una linea che rappresenta un’economia fisica stagnante o in declino (prima curva) sottostante ad una curva crescente, che visualizza l’andamento degli aggregati monetari e ad un’altra con crescita esponenziale, raffigurante l’andamento degli aggregati finanziari. Il punto in cui le due curve superiori si incrociano indica il punto di “meltdown”, che può avvenire per crollo a catena del sistema o per una fiammata iperinflazionistica. Prevedere quale delle due alternative si verifichi e/o quando ciò avvenga è compito dei lettori dei fondi di caffè, a causa dell’incalcolabile fattore umano. Infatti, se non fosse per la politica monetaria delle banche centrali, che hanno applicato il “whatever it takes” per tenere in vita un sistema insolvente, questo sarebbe crollato da un pezzo.

Secondo gli ultimi dati della Banca per i Regolamenti Internazionali, gli aggregati finanziari (il debito “visibile”, esclusi i derivati OTC) ha raggiunto i 281 mila miliardi di dollari, con un tasso di crescita del 7,5% nel 2020, l’anno della pandemia e dei lockdown. Solo negli Stati Uniti, il debito è cresciuto del 15%, raggiungendo la cifra di 69 mila miliardi di dollari. Il bilancio della Federal Reserve è salito a 7,6 mila miliardi, aumentando di quasi 4 mila miliardi le riserve delle banche. Lo ha fatto monetizzando il debito pubblico e acquistando titoli spazzatura dalle grandi banche, come per esempio la scorsa settimana, quando ha acquistato 96 miliardi di titoli per sostenere il mercato dei titoli ipotecari.

La BCE non è da meno, o lo è di poco, avendo accresciuto il proprio bilancio di 2,4 mila miliardi di euro, portandolo a 7,08 mila miliardi di euro (dati del 12 febbraio scorso).

Aggregati monetari: la massa monetaria M2, che include contanti, conti correnti, depositi e titoli liquidi che possono essere convertiti facilmente, è aumentata del 26% dal febbraio 2020 al febbraio 2021, la più alta crescita dal 1943 negli USA. Nell’Eurozona è cresciuta dell’11% nello stesso periodo.

Economia fisica: sono 19 milioni gli assegni di disoccupazione staccati negli USA, mentre 7 milioni di lavoratori sono “fuori della forza lavoro, ma in cerca di occupazione”. Nell’Eurozona, il tasso ufficiale di disoccupazione era all’8,3% in dicembre, salito rispetto al 7,4% del dicembre 2019. L’anno ancora precedente era al 6,5%. Questi dati di Eurostat nascondono il fatto che molti paesi hanno imposto un blocco ai licenziamenti, che prima o poi sarà tolto. Infatti, le cifre del crollo del PIL, pubblicate il 22 febbraio, danno un quadro drammatico: -6,4% la media europea, con punte di -9,9% (Regno Unito), 8,8% (Italia) e 8,3% (Francia).

Le tre serie di dati mostrano un collasso della curva inferiore e una repentina crescita delle due curve superiori, specialmente di quella monetaria, rappresentate nella “tipica funzione di collasso” di LaRouche. Il punto di incrocio si è avvicinato e la bolla finanziaria globale ha raggiunto un punto di instabilità tale che sempre più numerosi analisti finanziari oggi dicono ciò che LaRouche e questa newsletter dicono da anni.

Oliver Bäte, amministratore delegato di Allianz, la più grande compagnia di assicurazioni europea, ha dichiarato di essere “molto preoccupato per la stabilità finanziaria”, alla conferenza di presentazione del rendiconto finanziario il 20 febbraio a Monaco di Baviera. La situazione dei mercati azionari assomiglia a quella che precedette i crac del 2008/2009 e del 2000, ha detto. “Spunta una celebrità che compra Bitcoin e il prezzo di quei titoli esplode. Ciò è folle, dobbiamo fare attenzione”.

Bäte si riferiva a Elon Musk, patron di Tesla, che ha reso noto di aver acquistato Bitcoin per 1,5 miliardi di dollari. La notizia ha fatto balzare Bitcoin del 65%. Si potrebbe arguire che la stessa Tesla è una bolla speculativa: Musk produce automobili elettriche in perdita, e scrive bilanci in attivo grazie a generosi sussidi pubblici e alla vendita di certificati CO2 a GM, Fiat-Chrisler e altri concorrenti.

La “Bolla Tesla” è parte di una megabolla che aspetta solo una fra le tante eventualità per scoppiare, come descrive l’analista Warren Ludford in un articolo su Seeking Alpha. Ludford non è il solo, ma ha messo assieme una serie di grafici che mostrano come le bolle nell’high-tech, nelle start-up e in altre sezioni del mercato, siano inflazionate dalla liquidità delle banche centrali, a cui si sono aggiunti i risparmi privati durante i lockdown e il margin debt (prestiti ottenuti mettendo a garanzia le azioni acquistate con lo stesso prestito).

Un aumento dell’inflazione e quindi dei tassi, o la stessa ripresa economica che spinga in alto i prezzi delle commodities (come sta già in parte avvenendo), potrebbe scatenare il crollo. Gli investitori, che si rendessero conto di come la crescita dei valori azionari abbia raggiunto il limite, sposterebbero il loro denaro nelle commodities o nelle azioni “value”, cioè in quelle attività che producono valore, abbandonando quelle sulla cui crescita (growth) si scommette. “Se gli investitori, specialmente quelli istituzionali, cominciassero ad uscire da qualche titolo gonfiato, a favore di altri investimenti, ciò potrebbe scatenare una svendita dei titoli growth e potenzialmente anche l’adeguamento dei margini”. https://seekingalpha.com/article/4406996-market-bubble-looks-near-bursting

I keynesiani e i sostenitori della Modern Monetary Theory non vedono pericolo di inflazione, focalizzandosi sulla deflazione da debiti che caratterizza l’attuale fase economica. Ma come mostra il grafico di LaRouche, l’inflazione potrebbe esplodere qualora la curva degli aggregati monetari continuasse a crescere. Prima di aspettare che i fatti diano ragione a una delle due parti, si tolga la benzina dalle mani degli incendiari, ripristinando le regole che separavano il sistema bancario tradizionale, ovvero il circuito del credito e dei pagamenti, dalla speculazione finanziaria, reintroducendo la separazione tra banche ordinarie e banche d’affari (Glass-Steagall Act). Nient’altro funzionerà.

Tag: crescita aggregati monetari

Articoli recenti

Articoli recenti

- Muore il senatore Lindsey Graham, paladino delle guerre senza fine

- Cala negli Stati Uniti il sostegno a Israele … ma non abbastanza in fretta

- L’UE stringe la morsa sulla libertà di espressione e sulla privacy

- La NATO è sempre più “palantirizzata”

- C’è una via d’uscita dalla trappola della guerra

- L’iniziativa di fusione delle forze armate statunitensi e israeliane finisce sotto accusa

- Il sabotaggio del Nord Stream torna all’ordine del giorno in Germania

- Il Papa americano ha ricordato agli americani il valore della Dichiarazione d’Indipendenza

- Ucraina, Iran: la NATO serve ancora a qualcosa?

- La Germania investe nel riarmo e disinveste nel settore civile