Non è certo il massimo della goduria schierarsi dalla parte delle banche centrali in una disputa; tuttavia, quando si tratta di sostituire le banche, per quanto marce possano essere, con monete private, non c’è alcun dubbio su quale sia la scelta giusta. Stiamo parlando della minaccia per il credito bancario rappresentata dalle cosiddette “stablecoin”, una minaccia di cui abbiamo parlato molto tempo fa e che sta diventando sempre più concreta, tanto che la “lobby bancaria” e le banche centrali hanno lanciato ripetutamente l’allarme.

L’ultima della serie è stata la Banca centrale europea, per bocca della presidente Christine Lagarde. Intervenendo l’8 maggio a un evento della banca centrale spagnola (https://www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260508~dd909fbed1.en.html), Lagarde ha detto: “Quando i depositi al dettaglio migrano verso stablecoin non bancarie e tornano alle banche come finanziamento all’ingrosso, quel canale si restringe. Le banche prestano meno, o in modo meno efficiente, e il passaggio dai tassi di politica monetaria all’economia reale si indebolisce. Una ricerca della BCE ha rilevato che nell’area dell’euro, dove le banche rimangono la fonte dominante di credito per l’economia reale, una sostituzione dei depositi su larga scala indebolirebbe il credito alle imprese e la trasmissione della politica monetaria. Negli Stati Uniti, dove le imprese hanno ampio accesso ai mercati dei capitali, questo effetto potrebbe avere meno rilevanza: una contrazione del credito bancario potrebbe essere potenzialmente assorbita più facilmente.

“Nel loro insieme, questi compromessi sono significativi. Essi superano i vantaggi a breve termine in termini di condizioni di finanziamento e portata internazionale che le stablecoin denominate in euro potrebbero fornire. Se vogliamo rafforzare l’attrattiva internazionale dell’euro, le stablecoin non sono un modo efficiente per farlo”. Lagarde non scrive certo da sola i suoi discorsi. Le menti dietro i suoi testi sulle stablecoin sono molto probabilmente Piero Cipollone e Ulrich Bindseil, due funzionari della BCE che si sono occupati della questione negli ultimi anni.

Sarà determinante se gli Stati Uniti emaneranno regolamenti che consentano alle stablecoin di applicare un interesse sui depositi. Ciò è visto come un potenziale fattore di attrazione dei depositi dalle banche verso conti in stablecoin più remunerativi.

Un argomento utilizzato dalla lobby delle stablecoin, tra cui il Segretario al Tesoro degli Stati Uniti Scott Bessent, è che esse riporteranno in patria gli ingenti capitali attualmente investiti nel mercato dell’eurodollaro e creerà una domanda di titoli del Tesoro USA a breve termine. Si calcola che il 25% del mercato dell’eurodollaro verrebbe convertito dalle stablecoin in una domanda di “Treasuries”, pari a due anni di emissioni al tasso attuale, stabilizzando così il debito statunitense.

Questo è forse vero nel breve termine, ma il rovescio della medaglia è la distruzione del credito bancario, un pilastro necessario, insieme al credito pubblico, di un’economia sana. Anche nell’attuale sistema delle banche universali, dove il trading finanziario e la speculazione sono dominanti, le banche dedicano comunque ai prestiti alle famiglie e alle imprese una parte della loro attività basata sui depositi. Prendiamo l’esempio della Deutsche Bank, un’istituzione certamente non nota per le sue politiche prudenti: le cosiddette “attività legate al trading” ammontano a 500-550 miliardi di euro, mentre il portafoglio prestiti è di circa 480 miliardi. Quindi, pur speculando su azioni e derivati, la DB mantiene in qualche modo un contatto con l’economia reale, la curva inferiore nella famosa “funzione di collasso tipica” di Lyndon LaRouche. Se i clienti si lasciano ingannare dal pifferaio magico delle stablecoin, la base del credito bancario, i depositi, verrà erosa; i prestiti all’economia saranno ridotti e la stabilità bancaria sarà in ultima analisi compromessa.

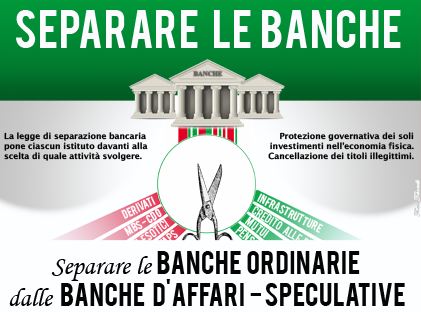

Il fondatore di Tether, Paolo Arduino (https://eir.news/2026/01/news/the-truth-about-stablecoins-or-there-is-a-sucker-born-every-minute/), ha affermato molto chiaramente in un’intervista che “non dobbiamo prestare il denaro dei nostri clienti per mantenere la struttura, come fanno le banche tradizionali”. Quindi, sebbene l’attuale sistema basato su “banche centrali indipendenti” sia di natura oligarchica e sia stato correttamente smascherato come tale da LaRouche, l’oligarchia sta ora spingendo una mutazione del proprio sistema in uno ancora peggiore. La crisi aperta da questa mutazione offre una scelta: se il sistema bancario vuole sopravvivere, può farlo solo se torna a un sistema regolamentato di separazione bancaria, simile al Glass-Steagall. Una tale riforma salverà le banche commerciali mentre affonderà l’intera parte speculativa del sistema finanziario, compresa la fazione utopica delle stablecoin e delle criptovalute.

Tag: Christine Lagarde (Pagina 1 di 19)

Articoli recenti

Articoli recenti

- Germania: Merz riceve una sberla morale

- Tavola rotonda dell’EIR: lo sviluppo è la risposta alla crisi migratoria

- Glazyev dà una lezione di economia alla governatrice della banca centrale Nabiullina (e all’Occidente)

- La Spagna nel mirino

- I cannoni di agosto

- La Fed è ancora in modalità QE, mentre la qualità del debito statunitense è peggiorata

- Un monito incisivo da Teheran alla monarchia britannica

- Il braccio destro di Lula spiega il Multilateralismo all’EIR

- Iran, Ucraina: una nuova guerra mondiale in gestazione

- Il trattato di amicizia tra Russia e Cina compie un quarto di secolo