Una componente chiave della “bolla omnibus” globale è il mercato azionario statunitense, gonfiato a debito ed attualmente in fase di sgonfiamento. L’andamento della borsa di New York è simile a quello del 2007 quando, scendendo una settimana dopo l’altra, un mese dopo l’altro, crollò a picco in corrispondenza con il fallimento di Lehman Brothers. Similmente, il Dow Jones apre e chiude da sette settimane in perdita. La discesa sarà ancora lunga: il Wall Street Journal del 14 maggio ha riconosciuto che le azioni, pur fortemente sgonfiate, sono ancora sopravvalutate.

Parallelamente, il mercato immobiliare USA e gli strumenti derivati con ipoteche come collaterale stanno entrando in una grave crisi. Jeremy Grantham, gestore di fondi ed oligarca britannico, che da tempo preconizza il crollo delle varie bolle finanziarie, ritiene che la bolla immobiliare USA sia pronta ad esplodere (https://fortune.com/2022/05/06/jeremy-grantham-fifth-great-bubble-of-modern-era-economy-housing-crisis/). A suo parere, il sistema potrebbe sopravvivere ad un crollo della borsa, ma non a quello del mercato immobiliare. I tassi d’interesse sui mutui sono già a un proibitivo 5,27% e saliranno ancora, trainati dai prossimi aumenti da parte della Fed.

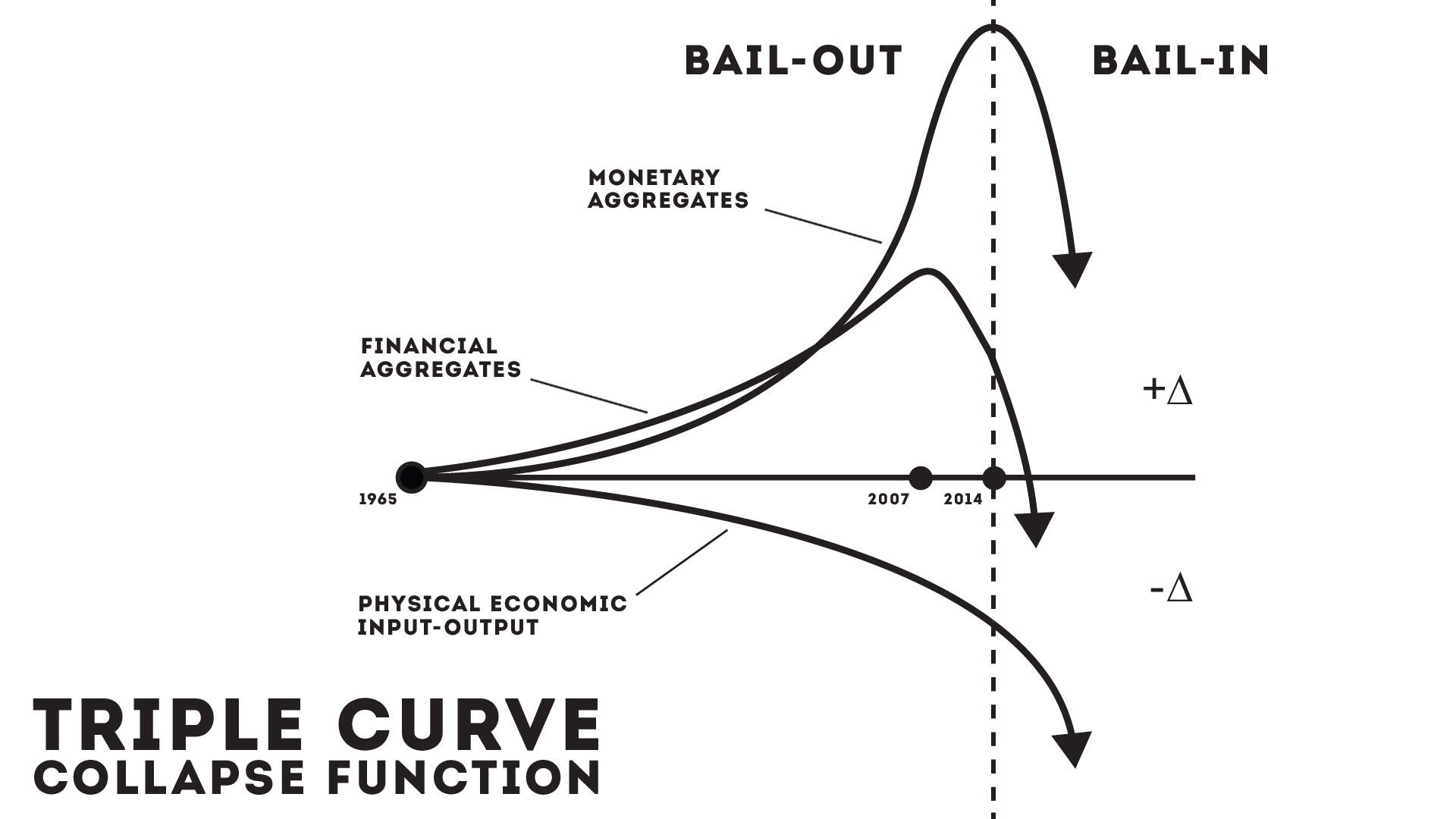

L’economia reale USA si sta contraendo e questa è la minaccia fondamentale, più di ogni specifico mercato finanziario, alla “bolla omnibus” globale. Ciò è riflesso nel livello decrescente del margine di indebitamento. Il cosiddetto margin debt si verifica quando un investitore mette a garanzia una porzione di titoli da lui posseduti quale garanzia “collaterale” per ottenere un prestito da un mediatore o da un istituto finanziario, allo scopo di acquistare più titoli. I titoli impegnati come collaterale devono mantenere un certo valore; se questo scende, l’investitore riceverà una margin call dal creditore, che esigerà più collaterale a garanzia del prestito. L’indebitamento marginale degli investitori USA ha raggiunto il massimo di 936 miliardi di dollari lo scorso ottobre, spingendo la borsa in alto. Ma da allora esso è sceso del 17%, ovvero di 163 miliardi, a 733 miliardi, come conseguenza della richiesta di più collaterale o di rientro nei prestiti. Questa dinamica accelera le vendite. Dall’inizio del declino dell’indebitamento marginale lo scorso ottobre, il NASDAQ, che rappresenta azioni “high tech” e che è ad alta leva, è sceso del 27%.

L’analista Wolf Richter ha elencato una serie di titoli che hanno perso dal 70% al 95% del valore. Tra esse spiccano:

Carvana, il venditore di auto online cresciuto più rapidamente negli USA: -90%; Zoom, una delle principali imprese di teleconferenza mondiale: -79%; Coinbase, operatore di una delle principali piattaforme di scambio di criptovalute: -83%; Lyft, il secondo più grande operatore di taxi privati dopo Uber: -77%; Redfin, il più grande agente immobiliare americano: -88%.

Le azioni delle mega banche, esposte massimamente alle scommesse in derivati, hanno perso fino al 30% dall’ottobre 2021.

Tag: Wolf Richter

Articoli recenti

Articoli recenti

- La Fed è ancora in modalità QE, mentre la qualità del debito statunitense è peggiorata

- Un monito incisivo da Teheran alla monarchia britannica

- Il braccio destro di Lula spiega il Multilateralismo all’EIR

- Iran, Ucraina: una nuova guerra mondiale in gestazione

- Il trattato di amicizia tra Russia e Cina compie un quarto di secolo

- Jacques Cheminade: un quadro impietoso delle condizioni della Francia

- Le banche di nuovo travolte dalla spazzatura

- Le riserve petrolifere “esaurite” mentre la guerra con l’Iran si inasprisce

- Quo vadis, Humanitas? La freccia che punta verso l’alto

- Muore il senatore Lindsey Graham, paladino delle guerre senza fine