In questi giorni, se si inserisce la parola “Lehman” in un motore di ricerca escono tonnellate di risultati relativi al pericolo di esplosione della bolla finanziaria energetica. L’analogia è con l’insolvenza di Lehman Brothers che, nel 2008, rischiò di far venire giù l’intero sistema finanziario mondiale. Ciò che avviene oggi è che le imprese energetiche stanno ricevendo le cosiddette “margin calls”, cioè richieste di aumentare il collaterale depositato a garanzia dei prestiti a cui non riescono a far fronte. “Quando il prezzo del gas sale fino a dieci volte, improvvisamente c’è bisogno di grande liquidità per coprire il collaterale, e non puoi sfuggire”, spiega Kristian Ruby, segretario generale di Eurelectric, l’associazione dell’industria elettrica europea.

Le imprese vendono la maggior parte dell’elettricità con anni di anticipo per garantire un certo prezzo. Per farlo, hanno bisogno di accantonare un “margine minimo” in un conto separato, come garanzia in caso di insolvenza sui pagamenti prima che l’elettricità sia prodotta e venduta.

Una margin call avviene quando il deposito nel conto scende sotto il minimo richiesto per una transazione, costringendo l’impresa a versare altro contante per garanzia sul contratto. Un aumento nel prezzo del gas porta ad un aumento proporzionale del collaterale.

La compagnia statale norvegese Equinor ha stimato che il settore ha bisogno di almeno 1500 miliardi di dollari di liquidità di emergenza entro il mese, altrimenti potrebbe concretizzarsi un nuovo “momento Lehman”. Il 10 settembre la presidente della BCE, Christine Lagarde, ha appoggiato la richiesta, ma ha detto che i governi e non la banca centrale, dovranno fornire la liquidità. In altre parole, salvataggi pubblici. I ministri dell’energia dell’UE hanno adottato, su raccomandazione della Commissione, il suggerimento di fornire “sostegni di liquidità” alle imprese energetiche alla riunione straordinaria del 9 settembre.

Dunque, ci aspetta una potenziale ripetizione del grande salvataggio bancario del 2008 quando, invece di riformare il sistema in bancarotta, i governi decisero di salvare le megabanche e gli hedge fund con denaro dei contribuenti. Quel salvataggio ha solo peggiorato il problema, incrementando il debito globale e portandoci alla situazione odierna, in cui l’enorme liquidità messa a disposizione del sistema è all’origine della speculazione sui prezzi dell’energia e di altre commodities.

Ripetiamo: chiudere la borsa del gas di Amsterdam

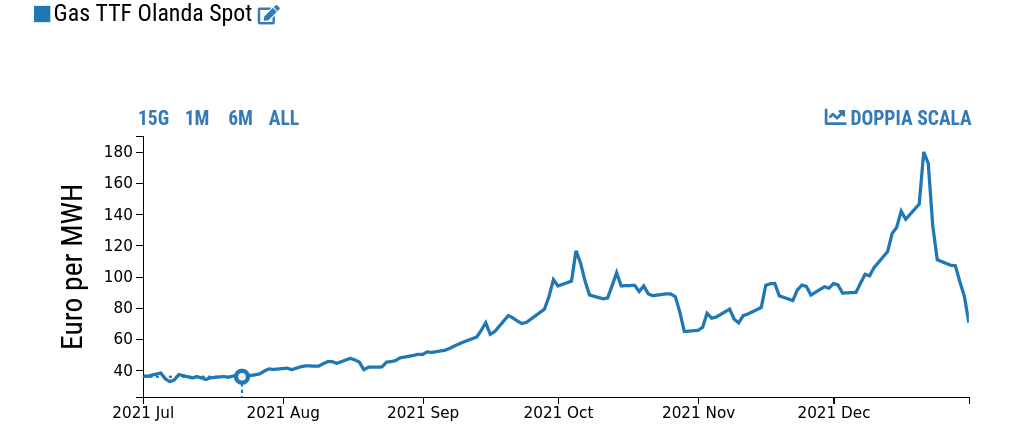

Una porzione crescente dell’opinione pubblica è diventata consapevole del fatto che le radici dell’inflazione dei prezzi del gas affondano nel mercato TTF (Title Transfer Facility) che, come abbiamo spiegato, è altamente speculativo. Il TTF determina il prezzo del gas in tutta l’UE sulla basa di una domanda fittizia alimentata dai trader finanziari, come Goldman Sachs, che comprano e vendono future solo per fare profitti. Da più parti si levano voci favorevoli a regolare o chiudere del tutto il TTF. Tra questi, l’Associazione dei Datori di Lavoro Catalana (Foment dl Traball) ha chiesto di “eliminare il TTF come sistema di riferimento per fissare il prezzo del gas naturale sui mercati europei”, mentre il governo ceco, presidente di turno dell’UE, ha incluso la proposta di regolare il TTF tra quelle da discutere nella riunione di emergenza del 9 settembre. La proposta è stata bocciata a causa dell’opposizione di alcuni paesi membri, tra cui l’Olanda e la Germania.

Riguardo alla Germania, il ministro delle Finanze Christian Lindner ha pronunciato un discorso roboante contro la speculazione sull’energia uscendo dalla riunione di governo del 6 settembre. “C’è la speculazione sui mercati dell’elettricità, dove ci sono regole che hanno creato, per decisione politica, una specie di pilota automatico della rendita”, ha detto. Questo pilota automatico della rendita va spento, ha aggiunto.

Con ciò, Lindner si riferisce al meccanismo per cui il prezzo dell’elettricità è determinato dal venditore col prezzo più alto. Questo meccanismo fu congegnato per sovvenzionare le cosiddette rinnovabili, che all’inizio erano le più costose tecniche di produzione. Quando i prezzi del gas hanno cominciato a salire lo scorso anno, l’elettricità delle centrali a gas è improvvisamente diventata la più costosa e ha determinato l’ascesa astronomica dei prezzi.

Mentre molti sono stati positivamente sorpresi dalla pur tardiva sortita di Lindner, essa riguarda solo lo European Energy Exchange, la borsa dell’elettricità che si trova a Lipsia, ma non la più importante borsa del gas, il TTF, che si trova ad Amsterdam.

Mentre è importante che la Germania getti il suo peso dietro la proposta di sganciare il prezzo dell’elettricità da quello del gas, già formulata da altri paesi membri dell’UE, occorre avere il coraggio di affrontare il tabù: eliminare il TTF. Basterebbe che un paese membro importante alzasse la voce, accompagnando la richiesta con la minaccia di lasciare l’euro. La scelta è tra il benessere dei cittadini europei e le rendite dei miliardari di Davos.

Tag: European Energy Exchange (Pagina 1 di 2)

Articoli recenti

Articoli recenti

- La Fed è ancora in modalità QE, mentre la qualità del debito statunitense è peggiorata

- Un monito incisivo da Teheran alla monarchia britannica

- Il braccio destro di Lula spiega il Multilateralismo all’EIR

- Iran, Ucraina: una nuova guerra mondiale in gestazione

- Il trattato di amicizia tra Russia e Cina compie un quarto di secolo

- Jacques Cheminade: un quadro impietoso delle condizioni della Francia

- Le banche di nuovo travolte dalla spazzatura

- Le riserve petrolifere “esaurite” mentre la guerra con l’Iran si inasprisce

- Quo vadis, Humanitas? La freccia che punta verso l’alto

- Muore il senatore Lindsey Graham, paladino delle guerre senza fine