La proposta di legge per la separazione bancaria introdotta dal deputato altoatesino Manfred Schullian è stata pubblicata negli atti della Camera dei Deputati la scorsa settimana. La proposta riprende quella approvata dal Consiglio Regionale della Toscana e poi spedita alla Camera dei Deputati a luglio, e nell’introduzione sottolinea la necessità della distinzione netta tra le banche commerciali (o ordinarie) e le banche d’affari, ammonendo contro le varie riforme annacquate che sono spuntate negli ultimi anni.

Camera dei Deputati, XVII LEGISLATURA, N. 2601

PROPOSTA DI LEGGE d’iniziativa del deputato SCHULLIAN, presentata il 6 agosto 2014

Introduzione del principio della separazione tra le banche commerciali e le banche d’affari

Relazione introduttiva

ONOREVOLI COLLEGHI! — La perdurante crisi economica e finanziaria che il Paese sta fronteggiando già da diversi anni ci impone di riflettere sulle origini di questa situazione e di porre rimedio alle cause strutturali di essa. Tra queste vi sono sicuramente le disfunzioni del sistema bancario-finanziario, non solo a livello italiano, ma internazionale.

Negli ultimi anni, infatti, si è alimentato un acceso dibattito a livello mondiale sulla necessità di riformare questo sistema, al fine di tutelare le attività finanziarie di deposito e di credito relative all’economia reale, differenziandole da quelle legate all’investimento e alla speculazione sui mercati internazionali.

È noto, infatti, che la pesante crisi attuale deriva da una bolla speculativa, che si è ripercossa sull’economia reale, nella totale indifferenza degli organi di vigilanza nazionali e internazionali che, anzi, hanno contribuito ad accrescere la crisi e a perpetuarla attraverso un altro odioso meccanismo, quello dei salvataggi di Stato.

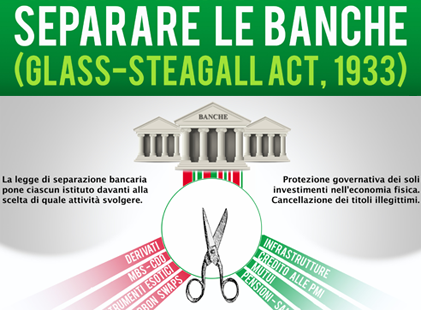

In questo modo i cittadini si sono trovati a pagare due volte, da correntisti e da contribuenti, per operazioni finanziarie ad alto rischio in cui non avevano assolutamente parte. A ciò si aggiunge un’ulteriore beffa: la crescente difficoltà di accesso al credito per risparmiatori e piccole e medie imprese, che si accompagna all’aumento esponenziale di pignoramenti a causa del mancato pagamento delle rate di mutui e di altri tipi di prestiti. La problematica è ormai oggetto di discussione in tutto il mondo, anche oltreoceano, da dove la bolla speculativa è partita. Negli Stati Uniti, come in molti altri Paesi economicamente avanzati, si sta da tempo discutendo sulla necessità di reintrodurre i princìpi del Glass-Steagall Act, legge voluta da Franklin Delano Roosevelt all’indomani della più imponente crisi mondiale del secolo scorso, quella del 1929.

Come contromisura alla crisi imperante, il Presidente Roosevelt decise infatti di introdurre il principio di separazione tra le attività bancarie tradizionali (raccolta del risparmio, credito destinato alle attività economiche reali) e quelle di investimento, in modo che l’eventuale fallimento dell’attività speculativa non si ripercuotesse sui risparmiatori. I princìpi del Glass-Steagall Act, però, sono stati progressivamente smantellati nel corso degli anni ’90 sia negli Stati Uniti che in Europa.

In Italia ciò è avvenuto a partire dal testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo n. 385 del 1993 – che ha legalizzato la commistione delle attività – fino alla « legge Draghi » del 1998 con cui, abolite le specializzazioni, le banche sono diventate banche universali, ovvero autorizzate a fare qualsiasi tipo di attività finanziaria. Oggi diversi Paesi dell’Unione europea stanno cominciando a reintrodurre princìpi simili a quelli del Glass-Steagall Act per tutelare i propri cittadini. Francia e Germania sono già intervenute in materia, seppur in maniera tuttora poco efficace, mentre l’Inghilterra sta vagliando un altro tipo di intervento.

Le norme recentemente introdotte a livello europeo appaiono inadeguate e, secondo alcuni osservatori, risentono di un’eccessiva influenza da parte dell’industria finanziaria, che mantiene la possibilità di supportare l’attività di investment banking con il settore commerciale retail. Infatti, introducendo la separazione delle attività e mantenendo al tempo stesso l’istituto della banca universale si lascia la porta aperta alla commistione tra i due settori. La riprova di ciò sta nel fatto che la nuova normativa europea prevede il ricorso al cosiddetto «meccanismo di ball-in» – l’autosalvataggio da parte dell’istituto in crisi, anche attraverso il prelievo forzoso – nel caso di fallimento di una banca universale considerata «sistemica», anteponendo così la «stabilità del sistema» alla protezione del risparmio. Si giunge perfino a stabilire che i debiti speculativi – tra cui si inseriscono a pieno titolo quelli prodotti dai contratti derivati finanziari – godano della protezione nella liquidazione se ciò è necessario ai fini della stabilità del sistema. Detto in altri termini: viene garantito il pagamento dei derivati, compresi i cosiddetti «prodotti tossici», se si ritiene che ciò sia necessario a mantenere la stabilità del sistema, anche in danno del risparmiatore. Tutto ciò rappresenta esattamente il contrario del principio stabilito storicamente con il Glass-Steagall Act e successivamente acquisito in tutte le legislazioni civili.

Anche in Italia il dibattito è in corso, tanto che ad oggi sono stati presentati ai due rami del Parlamento vari progetti di legge, tutti volti a delegare il Governo a riformare l’ordinamento bancario italiano al fine di introdurre per legge una netta separazione tra banche commerciali e banche d’affari, di tutelare i risparmiatori da investimenti ad alto rischio e, al tempo stesso, di contenere il fenomeno dei salvataggi di Stato nei confronti di istituti bancari che abbiano messo a repentaglio il proprio capitale proprio a causa di investimenti rischiosi.

La presente proposta di legge invece – che tra l’altro riprende una proposta di legge di iniziativa del consiglio regionale della Toscana – indica con chiarezza i due tipi di istituti e vieta ogni commistione, non consentendo alcuno spazio di manovra a chi vive della speculazione nei mercati finanziari, perché erige una muraglia netta, che permetterà di proteggere l’economia reale e produttiva dai meccanismi che ci hanno portato alla grave crisi finanziaria degli ultimi anni, completamente slegati dalle attività di quasi tutte le imprese e le famiglie italiane.

L’articolo 1 individua le finalità della proposta di legge, che consistono nella necessità di reintrodurre il principio di separazione bancaria al fine di tutelare i risparmi dei cittadini e di scongiurare il ricorso al meccanismo del salvataggio di Stato delle banche in crisi.

A tale scopo l’articolo 2 dispone una modifica all’articolo 13 del citato testo unico di cui al decreto legislativo n. 385 del 1993, attraverso l’inserimento di un comma aggiuntivo con il quale si istituiscono due sezioni all’interno dell’albo delle banche autorizzate dalla Banca d’Italia. In questo modo si differenziano le banche commerciali da quelle d’affari. L’articolo 3 definisce l’ambito d’azione delle banche commerciali ed esplicita obblighi e divieti che questi istituti sono tenuti a rispettare.

L’articolo 4 assolve la medesima funzione in relazione alle banche d’affari. L’articolo 5 concede un anno alle banche per adeguarsi alle nuove disposizioni. L’articolo 6 delega il Governo a intervenire con un decreto legislativo sulla normativa fiscale in modo da favorire, dal punto di vista della tassazione, le banche commerciali rispetto a quelle d’affari.

L’articolo 7, infine, dispone sanzioni differenziate in relazione alla gravità delle infrazioni, mentre l’articolo 8 fissa la data di entrata in vigore della legge. La presente proposta di legge non prevede maggiori oneri a carico del bilancio dello Stato e dunque non necessita di copertura finanziaria ma, anzi, comporta maggiori entrate grazie all’applicazione del sistema sanzionatorio previsto dall’articolo 7.

PROPOSTA DI LEGGE

Art. 1.

(Finalità).

- La presente legge ha lo scopo di introdurre il principio di separazione bancaria, differenziando le banche commerciali e le banche d’affari, al fine di tutelare i risparmi dei cittadini, distinguendo nettamente le attività finanziarie di deposito e di credito relative all’economia reale da quelle legate agli investimenti ad alto rischio e alla speculazione sui mercati finanziari nazionali e internazionali.

- La separazione bancaria persegue altresì lo scopo di evitare di distrarre fondi pubblici al fine di scongiurare il fallimento di istituti di credito, a danno dei contribuenti.

Art. 2.

(Modifica all’articolo 13 del testo unico di cui al decreto legislativo 1o settembre 1993, n. 385).

- All’articolo 13 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1o settembre 1993, n. 385, dopo il comma 1 è inserito il seguente:

« 1-bis. L’albo si articola in due sezioni, relative rispettivamente:

a) alle banche commerciali;

b) alle banche d’affari ».

Art. 3.

(Banche commerciali).

- Le banche commerciali esercitano l’attività di deposito e di credito nei confronti dei cittadini, delle famiglie, delle imprese e delle comunità.

- Le banche commerciali possono promuovere presso i propri clienti esclusivamente investimenti classificati a basso rischio, tra cui titoli di Stato e obbligazioni di società partecipate dallo Stato, purché:

a) il capitale investito non superi i due terzi del totale depositato presso l’istituto bancario stesso;

b) il capitale investito non superi la quota massima di 250.000 euro.

- È fatto esplicito divieto alle banche commerciali di:

a) svolgere direttamente o indirettamente qualsiasi attività propria delle banche d’affari e più in generale di tutte le società finanziarie che non sono autorizzate a effettuare la raccolta di depositi tra il pubblico;

b) detenere partecipazioni o stabilire accordi di natura commerciale con banche d’affari, società di intermediazione o società finanziarie non autorizzate a effettuare la raccolta di depositi tra il pubblico.

- È fatto esplicito obbligo alle banche commerciali di operare in sostanziale equilibrio tra le scadenze delle attività di raccolta e di impiego delle risorse finanziarie.

Art. 4.

(Banche d’affari).

- Le banche d’affari esercitano l’attività di investimento, di negoziazione e di intermediazione nel mercato finanziario.

- È fatto esplicito divieto per chiunque ricopra una carica o un incarico professionale all’interno di una banca d’affari di ricoprire cariche direttive nelle banche commerciali.

- È fatto esplicito divieto alle banche d’affari di detenere partecipazioni o stabilire accordi di natura commerciale con le banche commerciali.

Art. 5.

(Termine di adeguamento).

- Entro il termine di un anno dalla data di entrata in vigore della presente legge, le banche attualmente autorizzate comunicano alla Banca d’Italia in quale sezione dell’albo di cui al comma 1-bis dell’articolo 13 del testo unico di cui al decreto legislativo 1o settembre 1993, n. 385, introdotto dalla presente legge, intendono essere iscritte, avendo precedentemente provveduto a risolvere le eventuali incompatibilità di cui alla presente legge.

Art. 6.

(Delega al Governo in materia di trattamento fiscale).

- Il Governo è delegato ad adottare, entro un anno dalla data di entrata in vigore della presente legge, un decreto legislativo volto a prevedere un trattamento fiscale differenziato per le banche commerciali e per le banche d’affari, nel rispetto dei seguenti princìpi e criteri direttivi:

a) favorire le banche commerciali, in ragione del loro ruolo di fondamentale sostegno all’economia reale del Paese, rispetto alle banche d’affari;

b) garantire l’invarianza finanziaria complessiva dell’intervento, compensando le agevolazioni in favore delle banche commerciale con un aumento dell’imposizione a carico delle banche d’affari.

Art. 7.

(Sanzioni).

- Per l’inosservanza delle norme contenute nella presente legge sono applicabili le seguenti sanzioni amministrative pecuniarie:

a) da euro 5.000 a euro 50.000 per chi viola le disposizioni delle lettere a) e b) del comma 2 dell’articolo 3;

b) fino a euro 10 milioni per chi viola le disposizioni delle lettere a) e b) del comma 3 dell’articolo 3;

c) fino a euro 10 milioni per chi viola le disposizioni del comma 2 dell’articolo 4.

- Per le infrazioni di maggior gravità, compresi i casi in cui sia manifesta l’intenzione di eludere l’applicazione della presente legge e la reiterazione dell’infrazione, è applicabile la revoca dell’autorizzazione all’attività bancaria.

Art. 8

(Entrata in vigore).

- La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Vedi anche…

PDF: Disegno di legge Schullian n.2601 (legge Glass-Steagall)