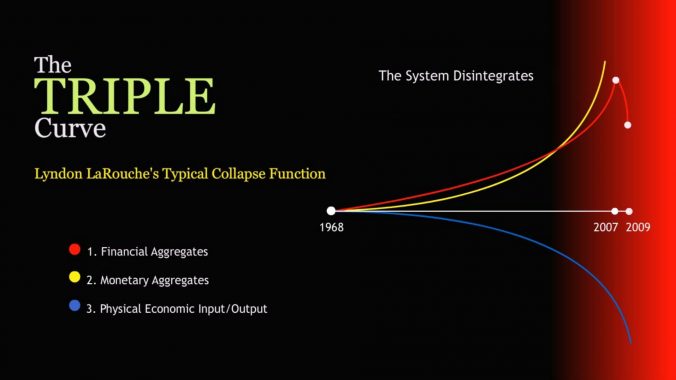

Gli indicatori della “tipica funzione di collasso” pubblicata da Lyndon LaRouche nel 1994, che rappresenta la traiettoria dell’economia transatlantica, continuano a peggiorare. Il divario tra la curva superiore (quella degli aggregati finanziari impennata verso l’alto) e la curva inferiore (dell’economia fisica, in picchiata) si avvicina a livelli di soglia. Mentre i dati per la curva inferiore sono approssimativamente disponibili, per la curva superiore è visibile solo la punta dell’iceberg, che comunque è già abbastanza grave da far scattare l’allarme.

Il debito complessivo sta andando fuori controllo, mentre la produzione di beni fisici, che dovrebbe compensare il debito finanziario, sta crollando. Quando parliamo di debito, intendiamo il debito aggregato pubblico (governo) e privato (imprese, banche e famiglie). Un recente rapporto del Fondo Monetario Internazionale, pubblicato prima della riunione annuale, si è concentrato sulla crescita del debito pubblico globale, che si prevede supererà i 100.000 miliardi di dollari nel 2024. Il dato più allarmante è la crescita del debito degli Stati Uniti, passato dai 20,2 trilioni (migliaia di miliardi) del 2017 agli attuali 35,8 trilioni, con un deficit che è nel periodo aprile-agosto di quest’anno è raddoppiato rispetto allo stesso periodo dell’anno scorso: 9,8 miliardi contro 4,3 miliardi. Per la prima volta nei 235 anni di storia dell’America, nell’anno fiscale 2024 (1° ottobre 2023 – 30 settembre 2024), la spesa per interessi netti sul debito pubblico degli Stati Uniti, pari a 881,6 miliardi di dollari, ha superato la spesa militare, che è stata di 841,8 miliardi di dollari.

Oltre agli Stati Uniti, anche il debito pubblico dell’UE è fonte di preoccupazione per i mercati finanziari. Il governo francese, in particolare, è stato messo sotto scrutinio, in quanto il debito francese è, in termini assoluti, il più grande dell’Eurozona: 3.200 miliardi di euro, seguito dall’Italia (2.900 miliardi di euro) e dalla Germania (2.400 miliardi di euro). La fiducia nella capacità del governo di Parigi di realizzare il programma di austerità da 60 miliardi di euro annunciato per ridurre il deficit (attualmente al 7%) è bassa, poiché il primo ministro Barnier non ha una maggioranza propria e deve elemosinare il sostegno di fazioni opposte in Parlamento.

Tuttavia, non va bene che il FMI e i mercati finanziari si concentrino solo sul debito pubblico, ignorando il debito molto più grande del settore privato. Quest’ultimo è per lo più nascosto nel valore gonfiato degli asset bancari, dei titoli azionari e nel volume nascosto delle scommesse sui derivati. Sebbene la Banca dei Regolamenti Internazionali stimi in 667 mila miliardi di dollari il valore nozionale dei derivati OTC (Over The Counter), la cifra reale potrebbe essere di diversi milioni di miliardi.

Vediamo la punta dell’iceberg, ad esempio, anche nelle cosiddette “perdite non realizzate” del sistema bancario, ossia le perdite subite a causa del deprezzamento delle attività nel portafoglio dalle banche, il cui valore è di molto calato come conseguenza degli aumenti dei tassi delle banche centrali negli ultimi due anni. Finora, alle banche è stato permesso di nascondere queste perdite con una frode contabile, ovvero scrivendo queste attività nei libri contabili al valore di acquisto, anziché al valore di mercato. Le perdite non realizzate delle banche statunitensi, anche se leggermente calate a 513 miliardi di dollari nel secondo trimestre del 2024, rispetto ai 517 miliardi del primo trimestre, sono ancora superiori ai 478 miliardi dell’ultimo trimestre del 2023.

Invece di verificare lo stato di bancarotta del sistema finanziario, il FMI e le banche centrali si concentrano sulla riduzione del debito pubblico, perché il rifinanziamento del debito assorbirà liquidità che invece si vuole riservare al settore finanziario, ed eserciterà al contempo una pressione al rialzo sui tassi d’interesse che deprezzerà ulteriormente gli attivi bancari. Nella logica corrotta dell’oligarchia finanziaria, i governi devono quindi essere pronti a salvare di nuovo il sistema a spese dei cittadini come nel 2008, cosa difficile da fare con le nazioni sovraindebitate.

Si, perché una ripetizione della crisi del 2008, anche peggiore, è dietro l’angolo. Tornando alla “funzione di collasso” di LaRouche, mentre la curva finanziaria è impennata vertiginosamente verso l’alto, come abbiamo visto, quella fisica sta letteralmente crollando. I dati pubblicati da Bruxelles mostrano che la produzione industriale dell’UE si contrae da 24 mesi (https://ec.europa.eu/eurostat/statistics-explained/images/e/ec/EU%2C_Industrial_production_for_total_industry_and_main_industrial_groupings%2C_2010-2023_15-11-2023.png)! Per quanto riguarda la più grande economia dell’UE, la Germania, la banca dati Statista ha recentemente scritto: “La tendenza al rialzo della produzione industriale tedesca si è arrestata da anni. La linea dell’indicatore corrispondente è in tendenza al ribasso dal 2018. In precedenza, l’industria era cresciuta quasi costantemente dalla fine dell’ultima crisi economica” (https://de.statista.com/infografik/28510/produktionsindex-des-produzierenden-gewerbes-in-deutschland/).

Tag: derivati (Pagina 1 di 8)

{kind=link}

Articoli recenti

Articoli recenti

- Un monito incisivo da Teheran alla monarchia britannica

- Il braccio destro di Lula spiega il Multilateralismo all’EIR

- Iran, Ucraina: una nuova guerra mondiale in gestazione

- Il trattato di amicizia tra Russia e Cina compie un quarto di secolo

- Jacques Cheminade: un quadro impietoso delle condizioni della Francia

- Le banche di nuovo travolte dalla spazzatura

- Le riserve petrolifere “esaurite” mentre la guerra con l’Iran si inasprisce

- Quo vadis, Humanitas? La freccia che punta verso l’alto

- Muore il senatore Lindsey Graham, paladino delle guerre senza fine

- Cala negli Stati Uniti il sostegno a Israele … ma non abbastanza in fretta