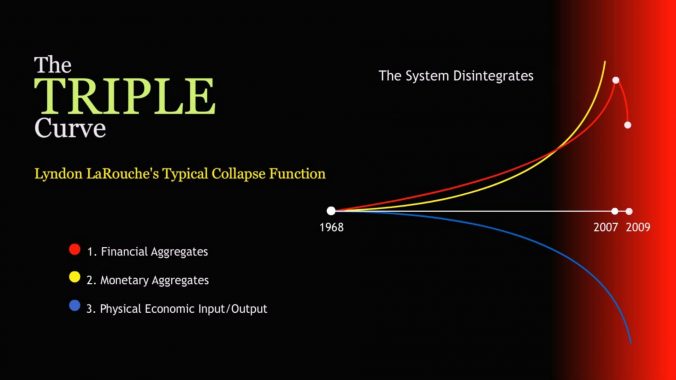

Il divario tra la curva superiore (aggregati finanziari) e quella inferiore (economia fisica) della “tipica funzione di collasso” di Lyndon LaRouche (https://archive.movisol.org/trecu.htm) continua a crescere, avvicinandosi al giorno della resa dei conti che, come ha previsto il grande economista americano, si verificherà inevitabilmente o sotto forma di collasso a catena, o di esplosione iperinflazionistica. Questa è la dinamica alla base della crisi strategica globale e del pericolo di guerra.

Mentre le banche centrali continuano ad illudere l’opinione pubblica che l’inflazione sia sotto controllo, i mercati delle materie prime inviano segnali diversi. I prezzi delle materie prime sono in aumento da circa due mesi. L’oro ha superato i 2.300 dollari (+11% dall’inizio dell’anno), l’argento ha superato i 26,6 dollari (+12%), il rame i 4,2 dollari (+7%) e il petrolio di qualità WTI gli 85 dollari (+19%).

Ricordiamo che la recente grande ondata inflazionistica è stata causata dall’aumento dei prezzi delle materie prime, aumento che di solito colpisce i prezzi al consumo con un ritardo di 3-6 mesi. La bolla dei prezzi delle materie prime è stata alimentata dalla liquidità gratuita delle banche centrali. Il cosiddetto Quantitative Tightening (QT) avrebbe dovuto riportare l’inflazione sotto controllo, attraverso una tradizionale stretta monetaria, con una combinazione di tassi di interesse più elevati ed una progressiva riduzione dei bilanci delle banche centrali.

Ma un’occhiata sotto la superficie mostra che, mentre prelevavano liquidità con la mano sinistra, le banche centrali hanno continuato ad aumentare la liquidità con la mano destra! Un grafico pubblicato qui https://www.ilsussidiario.net/news/spy-finanza-la-festa-per-wall-street-e-speculatori-garantita-dal-qe-perenne/2687850/ mostra che la liquidità pompata attraverso il TGA (Treasury General Account) e il RPP (reverse repo) ha superato il QT di 417 miliardi di dollari negli ultimi 18 mesi.

Questo, mentre la contrazione dell’economia reale, soprattutto in Europa, ha guadagnato velocità, come mostrano indicatori quali l’indice S&P Purchasing Managers Index (PMI). Il PMI indica il livello di attività fisica delle aziende ed è quindi un indicatore migliore dello stato reale dell’economia rispetto al PIL, che è gonfiato dai valori finanziari. Un PMI superiore a 50 significa espansione; un PMI inferiore a 50 significa contrazione.

Il confronto tra le principali economie dell’UE e la Russia è impietoso. Il PMI manifatturiero della Germania è passato dal 42,5 di febbraio al 41,9 di marzo. Cosa ancora più importante, il PMI tedesco è rimasto sotto quota 50 per un anno, passando dal 38,8 del luglio 2023 al 45,5 dello scorso gennaio, ma senza mai superare tale soglia. La Francia, seconda economia dell’UE, ha un PMI manifatturiero inferiore a 50 da un anno e, dopo un “picco” di 47,1 a febbraio, è scesa a 46,2 a marzo.

Gli economisti cercano di spiegare perché il PMI italiano sia salito negli ultimi mesi: da 44,4 a novembre a 50,4 a marzo. Tra le spiegazioni avanzate ci sono in qualche modo i minori costi di produzione (123,3 contro 127,6 della Germania), una minore burocrazia “verde” e una maggiore apertura verso il Mediterraneo, l’Africa e le Americhe, cosa che non avviene, ad esempio, in Germania.

Ma questa è solo un’ipotesi: la ripresa potrebbe essere temporanea. L’Italia è un importante partner commerciale della Germania e gran parte della sua industria rifornisce i produttori tedeschi, soprattutto nel settore automobilistico. Pertanto, una crisi in Germania avrà inevitabili ripercussioni in Italia.

A titolo di confronto: Il PMI manifatturiero della Russia è rimasto costantemente al di sopra di 50 per un anno e a marzo era a 55,7. Anche se la produzione militare ha giocato un ruolo, si può dire lo stesso dei tre Paesi sopra citati, con la differenza che la Russia può permetterselo mentre gli altri no. La conclusione è che il Paese (la Russia) che le sanzioni avrebbero dovuto mettere in ginocchio, gode di buona salute, mentre coloro che hanno emanato le sanzioni sono in ginocchio.

Tag: Germania (Pagina 1 di 216)

Articoli recenti

Articoli recenti

- La dinamica del collasso economico che porta alla guerra

- Teheran ha dimostrato di sfuggire alla trappola dell’escalation

- Conferenza dello Schiller Institute sul Piano Oasi per la pace in Medio Oriente

- Un esempio concreto di una prospettiva di cooperazione e sviluppo reale non utopistica

- Strage di Mosca: Chi è la mente dell’ISIS-K?

- Un fianco cruciale: accettare la Palestina come stato membro dell’ONU

- Si può ancora evitare la terza guerra mondiale

- Piano Oasi: un’iniziativa coraggiosa per cambiare l’assioma geopolitico

- No, la vera minaccia per il mondo non è la CO2

- I BRICS sono seriamente intenzionati a creare un sistema de-dollarizzato?