Il 3 marzo Roberta Ronchi, consigliere comunale a Carugate, ha presentato al consiglio la mozione che ha per oggetto per “il ritorno al Glass-Steagall Act”.

MOZIONE

Oggetto: ritorno al “Glass-Steagall Act”

PREMESSO CHE:

- La crisi finanziaria internazionale, iniziata nell’agosto del 2007 e acuitasi nell’autunno del 2008 con il fallimento del sistema bancario americano, ha colpito duramente l’economia italiana, ha mortificato e tuttora compromette l’intero settore produttivo e industriale mondiale;

- per superare la crisi, le autorità creditizie hanno attivato misure finalizzate a patrimonializzare le banche, anche attraverso approcci sempre più prudenti, che, di fatto, hanno generato la riduzione del volume dei prestiti;

- in questo periodo, la soluzione più ricorrente ha visto nell’utilizzo di fondi pubblici lo strumento per il salvataggio di alcune banche, pensando, così, di interrompere il rischio di default del sistema finanziario;

CONSIDERATO CHE:

- questa crisi ha carattere strutturale e trova la sua radice nelle probabili disfunzioni del sistema bancario e finanziario, in particolare nel suo contrastato rapporto con la cosiddetta economia reale;

- il sistema economico e finanziario ha subito una contrazione nei volumi di concessione del credito, non solo, a seguito del Credit-Crunch stiamo assistendo alla revoca dei crediti e alla non concessione di nuovi;

- il funzionamento del sistema bancario così come configurato, con le sue ripercussioni sull’economia reale, rappresenta uno dei problemi strutturali, che il capitalismo contemporaneo si trova oggi a fronteggiare;

- la crisi prodottasi e il connesso calo occupazionale hanno generato altresì un aumento vertiginoso delle sofferenze finanziarie, oltre al collasso economico sociale delle famiglie;

RILEVATO CHE:

- continua a crescere il numero d’imprese costrette a cessare la propria attività (i.e. +65% in 4 anni per ca. 50mila procedure fallimentari dall’inizio della crisi, di cui 3.637 solo nel primo trimestre del 2013);

- la situazione di forte crisi ha determinato un continuo incremento della disoccupazione, registrata dall’ISTAT, il quale rileva che ad aprile 2013 gli occupati sono 22 milioni 596 mila, in calo dello 0,1% rispetto a marzo (-18 mila unità) e dell’1,6% su base annua (-373 mila unità);

- dopo cinque anni di crisi, di mancata crescita e di politiche di austerità, la chiusura delle imprese ha assunto dimensioni preoccupanti e il tasso di disoccupazione si attesta al 12%, con un trend in aumento di 0,1 punti percentuali rispetto a marzo 2013 e di 1,5 punti percentuali sui dodici mesi;

- La crisi ha colpito duramente i nuclei con capofamiglia giovane, ampliando il divario tra la loro condizione economica e finanziaria e quella del resto della popolazione: tra i giovani, dal 2008 al 2010, la percentuale di famiglie povere di reddito e ricchezza è aumentata di oltre 4 punti passando dal 9,2 al 13,5 per cento;

- tra il 2008 e il 2010 la crisi finanziaria ha comportato una riduzione della propensione al risparmio delle famiglie italiane, portando una diminuzione significativa del tasso di risparmio delle famiglie consumatrici, dal 12,1 al 9,7 per cento del loro reddito disponibile lordo; nel 1991 il tasso era più del doppio, pari al 23,8 per cento;

TENUTO CONTO CHE:

- con l’ondata di fusioni e di acquisizioni rese possibili dalla deregulation, gli istituiti bancari sono diventati grandi a tal punto che il loro fallimento viene considerato come una eventualità tanto disastrosa quanto insostenibile (Too Big To Fail);

- i fondi utilizzati per il salvataggio delle banche avrebbero potuto avere una diversa e più efficace destinazione, quale sostegno all’impresa e all’occupazione;

- Il 12 settembre 2013 il Parlamento Europeo ha votato a favore del Meccanismo Singolo di Supervisione (SSM), confermato dall’Ecofin (supervisione unica delle banche europee da parte della Bce) il 15 di Ottobre;

- A partire dal 2018, il passo successivo sarà quello di trasferire il ripianamento degli eventuali fallimenti delle banche dai fondi pubblici al sistema finanziario privato (bail-in): nell’ordine gli azionisti, gli obbligazionisti meno garantiti (detentori di bond subordinati), i depositi delle grandi imprese e per ultimi i depositi non garantiti superiori a 100mila euro.

- non sono le banche di piccole e medie dimensioni che raccolgono risparmi privati delle famiglie e danno credito principalmente alle attività economiche del territorio ad avere creato la crisi, bensì i Big Player Finanziari che hanno abdicato alla funzione di sostegno all’economia reale per dedicarsi alla finanza speculativa;

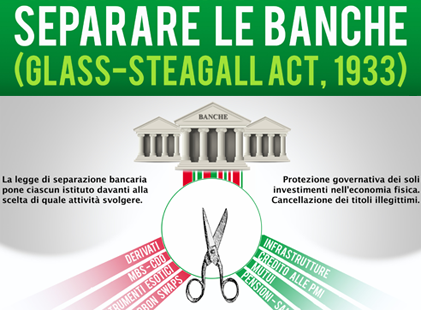

- se le Banche venissero nuovamente separate in Commerciali e Finanziarie, si verrebbe a creare un nuovo vecchio ordine, nel quale gli speculatori verrebbero lasciati al loro destino salvaguardando l’economia reale;

- il riconoscimento del ruolo delle Banche Commerciali territoriali sarebbe un vero strumento per la crescita e la ripresa;

ATTESO CHE:

- con la Glass-Steagall Act del 1933, voluta dal Presidente degli stati Uniti F.D.Roosevelt, si era disposta la separazione tra attività bancaria tradizionale ed attività bancaria finanziaria : da una parte le banche dedicate al credito per le imprese e le famiglie e dall’altra le banche di natura finanziaria;

- la Glass Steagall Act venne recepita nell’ordinamento italiano attraverso la cosiddetta Riforma Menichella, – Regio decreto-legge 12 marzo 1936, n. 375, Disposizioni per la difesa del risparmio e per la disciplina della funzione creditizia;

- la “ratio” della separazione tra banche commerciali e banche finanziarie, contenuta nella legge suddetta, era quella di evitare che il fallimento dell’intermediario finanziario comportasse altresì il fallimento della banca tradizionale, impedendo cosi all’economia reale di esporsi al default dell’attività prettamente finanziaria;

- nel 1993, in Italia, con l’introduzione del Testo Unico Bancario, d.lgs 1 settembre 1993 n. 385, Testo unico delle leggi in materia bancaria e creditizia, venne abolito il Regio decreto-legge 12 marzo 1936, n. 375 (gli Usa la abolirono nel 1999 sotto la presidenza Clinton) avviando le banche verso una commistione tra attività commerciali e d’affari;

- oggi, il Fondo di Tutela dei depositi viene utilizzato anche per proteggere le banche che operano nel comparto finanziario, assoggettato alle fluttuazioni dei mercati quotati e non;

- un sistema economico necessita comunque di un sistema bancario, indispensabile per snellire le transazioni e fornire credito alle famiglie e alle imprese per attività di economia reale;

- si rende indispensabile rilanciare il lavoro produttivo ed arrestare la finanziarizzazione parossistica dell’economia;

Tutto ciò premesso e considerato,

il CONSIGLIO COMUNALE DI CARUGATE IMPEGNA IL SINDACO

- a sollecitare il Governo Italiano affinché predisponga un disegno di legge sulla separazione tra Banca commerciale e Banca d’Affari secondo i principi ed il modello della legge Glass–Steagall;

- a invitare il Parlamento Europeo, quale organo di rappresentanza democratico, la Bce e l’Ecofin a dirimere la questione Bail-in, rivedendo le regole comuni da applicare riguardo alla patrimonializzazione delle banche e sulle garanzie dei depositi, nella gestione di una crisi creditizia, affinché siano esclusi, insieme ai fondi pubblici degli stati, anche i depositi delle imprese, non esercitanti attività di natura finanziaria, e i depositi dei risparmiatori e delle famiglie, anche se non garantiti;

- a indirizzare la realizzazione del disegno di legge di cui sopra, tenendo conto della esigenza di valorizzare un modello di Banca tradizionale, anche a vocazione territoriale cooperativo, non speculativa, che ponga in equilibrio imprese e famiglie cosi da rilanciare l’economia reale;

- a pubblicare sul prossimo VIVERE A CARUGATE il sunto di questa mozione al fine di sensibilizzare i cittadini di Carugate;

Consigliere Comunale

Roberta Ronchi