Nelle ovattate sale dei banchieri il dibattito verte su come salvare un sistema finanziario comunque spacciato, rubando i risparmi dei cittadini. Come abbiamo già riferito, le banche centrali non sanno come uscire dal dilemma di porre fine al QE, ovvero la politica di acquisti di titoli che garantisce liquidità alle banche. Lo stesso dicasi per i tassi d’interesse zero o negativi. Mentre l’obiettivo presunto (aumento dell’inflazione e del credito) non è stato raggiunto, si aggravano gli effetti negativi sui risparmi e sullo stesso sistema bancario che si presume di voler curare. Ma tutti sanno che, se si alzassero i tassi, i mercati finanziari crollerebbero di botto.

Tuttavia, la politica del QE non può proseguire all’infinito; anzi, sta già raggiungendo i suoi limiti. Il problema della BCE è che, pur volendo Mario Draghi e i suoi collaboratori espanderla, si va rapidamente esaurendo lo stock di titoli acquistabili secondo i parametri del programma dell’istituto di Francoforte. Tant’è vero che negli ultimi due mesi gli acquisti non hanno raggiunto la quota stabilita di ottanta miliardi, ma si sono fermati a sessanta.

Uno dei motivi è che i titoli di stato acquistabili si stanno esaurendo, mentre il mercato europeo dei titoli di tipo corporate, la nuova frontiera del QE di Draghi, è di dimensioni ridotte. La BCE ha ora in pancia oltre mille miliardi di titoli di stato, ma solo venti miliardi di corporate bond. Se vuole espandere il QE, Draghi dovrà includere le figurine Panini.

La BCE sembra disposta a rischiare. Benoit Coeuré, membro del Consiglio Esecutivo e molto vicino a Draghi, si è recentemente incaricato di calcolare i limiti della politica dei tassi negativi, giungendo alla conclusione che gli attuali tassi sono “saldamente” al di sopra sia del limite economico – cioè quando essi danneggiano la redditività delle banche – sia di quello fisico – cioè quando i risparmiatori ritirano i soldi.

Nel frattempo, le stesse banche di Wall Street e Londra, uniche beneficiarie dei soldi elargiti dalla BCE, continuano a usare i depositi per pompare il mercato dei derivati. L’ultimo grido della finanza speculativa sono i “certificati di deposito collegati al mercato”, o “CD strutturati”, che collegano i conti di risparmio con derivati basati sulla prestazione di un paniere di azioni o altri titoli, in modi che gli acquirenti di tali CD non ne sono consapevoli o non ne capiscono.

I CD strutturati sono basati sugli indici di Goldman Sachs, e sono venduti ai clienti delle banche locali da banchieri che ricevono commissioni.

Agli investitori vengono promesse alte rendite, ma il Wall Street Journal ha esaminato centinaia di questi CD strutturati venduti da Barclays e BNP Paribas negli Stati Uniti, scoprendo che oltre il sessanta per cento di chi aveva ottenuto una rendita positiva, aveva comunque guadagnato meno di un CD convenzionale con la stessa scadenza, e quindi molto poco. Un quarto dei CD strutturati non rendeva affatto, all’atto dell’esame.

Bloomberg News riferisce che le megabanche di Wall Street hanno completamente aggirato una norma della riforma Dodd-Frank, che dovrebbe impedire alle holding di emettere tali titoli strutturati e venderli al dettaglio. Lo hanno fatto creando migliaia di società di intermediazione, registrate nel Delaware, che emettono i titoli, mentre le holding li garantiscono.

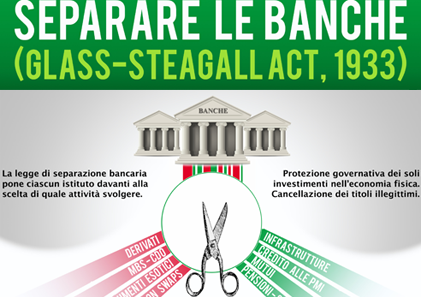

Questa è un’ulteriore dimostrazione del fatto che solo una stretta separazione bancaria, secondo il modello Glass-Steagall, può veramente proteggere e regolare le banche di deposito e incanalare i risparmi verso impieghi produttivi.